가상화폐 투자마법 공식 발췌 (전체코드는 아래 파일에 있습니다)

이 책에서 가장 유명한 전략, 변동성 돌파 전략이다. 간단하게 소개하자면, 이 전략은 위 사진의 주인공이신 래리 윌리엄스라는 트레이더가 고안해내신 전략이다.

래리 윌리엄스는 트레이딩 세계에서는 전설로 알려졌는데, 1987년 세계 선물 챔피언쉽 대회(World Cup Championship of Futures Trading)에서 1만 달러로 114만 7000달러까지 불렸다고 한다. (부럽다...)

그러면 이제 이 변동성 돌파 전략을 알아보고 구현해보자 .

투자대상 : 비트코인(BTC), 라이트코인(LTC), 리플(XRP), 대시(DASH)

투자기간 : 2017.06 ~ 2022.03

거래비용 : 0.2% 적용

투자전략

- 각 화폐의 레인지 계산(전일 고가 - 전일 저가)

- 매수 : 실시간 가격 > 당일 시가 + (레인지 x k)

- 여기서 K = 0.5 추천

- 돌파에 성공한 가상화폐에 자산의 N분의 1 투입 (만약 이 전략에 5개 가상화폐를 투입한다면 자산의 5분의 1 투입한다)

- 매도 : 다음날 시가

일단 가장 중요한 데이터를 가져와야 한다.

#필요한 데이터를 불러온다

import pybithumb

import pandas as pd

import numpy as np

# 비트코인, 라이트코인, 이더리움클래식, 리플을 가져오자

btc_df = pybithumb.get_ohlcv('BTC')

ltc_df = pybithumb.get_ohlcv('LTC')

etc_df = pybithumb.get_ohlcv('ETC')

xrp_df = pybithumb.get_ohlcv('XRP')

각 화폐의 시작일이 다르므로, 시작일이 가장 최근인 화폐인 리플을 기준으로 삼자.

start_date_list = [] # 데이터시작일 저장 리스트

end_date_list = [] # 마지막일 저장 리스트

for ticker in tickers_list:

df = pybithumb.get_ohlcv(ticker)

start_date_list.append(str(df.index[0]))

end_date_list.append(str(df.index[-1]))

print(ticker, start_date_list[-1], end_date_list[-1])

# 리플 데이터가 가장 적으므로, 시작일을 리플로 기준을 잡자

ticker_df = pd.DataFrame({"tickers_list" : tickers_list, "start_date" : start_date_list, "end_date" : end_date_list})

ticker_df

시작일은 리플 시작일로 설정하고, 다른 코인도 다 그날에 시작하게 바꾸자

start_date = xrp_df.index[0]

btc_df = btc_df[btc_df.index >= start_date]

ltc_df = ltc_df[ltc_df.index >= start_date]

etc_df = eth_df[eth_df.index >= start_date]

xrp_df = xrp_df[xrp_df.index >= start_date]

전일 고가를 shifted_high, 전일 저가를 shifted_low에 저장한다

# 전일 고가를 shifted_high, 전일 저가를 shifted_low에 저장한다

btc_df['shifted_high'] = btc_df['high'].shift(1)

btc_df['shifted_low'] = btc_df['low'].shift(1)

btc_df['range'] = btc_df['shifted_high'] - btc_df['shifted_low']

ltc_df['shifted_high'] = ltc_df['high'].shift(1)

ltc_df['shifted_low'] = ltc_df['low'].shift(1)

ltc_df['range'] = ltc_df['shifted_high'] - ltc_df['shifted_low']

etc_df['shifted_high'] = etc_df['high'].shift(1)

etc_df['shifted_low'] = etc_df['low'].shift(1)

etc_df['range'] = etc_df['shifted_high'] - etc_df['shifted_low']

xrp_df['shifted_high'] = xrp_df['high'].shift(1)

xrp_df['shifted_low'] = xrp_df['low'].shift(1)

xrp_df['range'] = xrp_df['shifted_high'] - xrp_df['shifted_low']

# range값이 없는 row들은 다 삭제한다

btc_df.dropna(inplace = True)

ltc_df.dropna(inplace = True)

etc_df.dropna(inplace = True)

xrp_df.dropna(inplace = True)투자전략은 아래와 같다.

1. 각 화폐의 레인지 계산(전일 고가 - 전일 저가)

2. 매수 : 실시간 가격 > 당일 시가 + (레인지 x k)

3. 여기서 K = 0.5 추천

4. 돌파에 성공한 가상화폐에 자산의 N분의 1 투입 (만약 이 전략에 5개 가상화폐를 투입한다면 자산의 5분의 1 투입한다)

5. 매도 : 다음날 시가

total_capital = 100000000 # # 전체 투자금액, 처음 시드머니 1억

fee = 0.002 # 수수료 0.2%

k = 0.5

df_list = [btc_df, ltc_df, etc_df, xrp_df]

total_capital_list = []

n = 4

for i in range(len(btc_df)):

# 실시간 가격 > (당일 시가 + (레인지 x k)) 인지 확인한다 .

# 확인하는 방법은 고가가 (당일 시가 + (레인지 x k))보다 크면 돌파, 작으면 돌파 실패를 의미한다

# 가상화폐별로 확인을 한다

buy_sell_price_list = [] # 돌파하게 되면, 매수/매도하는 가격 리스트

for df in df_list:

open_price = df.iloc[i]['open'] # 당일 시가

high_price = df.iloc[i]['high'] # 당일 고가

close_price = df.iloc[i]['close'] # 당일 종가 : 사실 당일 종가가 다음날 시가와 동일하므로 종가를 사용한다

# 타겟 가격

target_price = open_price + df.iloc[i]['range'] * k

# 만약 고가가 타겟 가격보다 크다면, 즉 장 중에 돌파 성공했다면,

if high_price >= target_price:

buy_sell_price_list.append([target_price, close_price])

# 돌파에 성공한 가상화폐에 자산의 N분의 1 투입

# 임시 총자산 => 현금

temp_total_capital = (1 - len(buy_sell_price_list) / n) * total_capital

for buy_price, sell_price in buy_sell_price_list:

# 자산의 N분의 1 투입

coin_invested = total_capital * (1 / n)

# 매도금액을 매수금액으로 나누면 수익률이나오고, 거기에 수수료를 차감 후 투자금액을 곱하면 얻게 되는 금액이 나온다

temp_total_capital += (sell_price / buy_price) * (1 - fee * 2) * coin_invested

total_capital = temp_total_capital

total_capital_list.append(total_capital)

print(btc_df.index[i], total_capital)

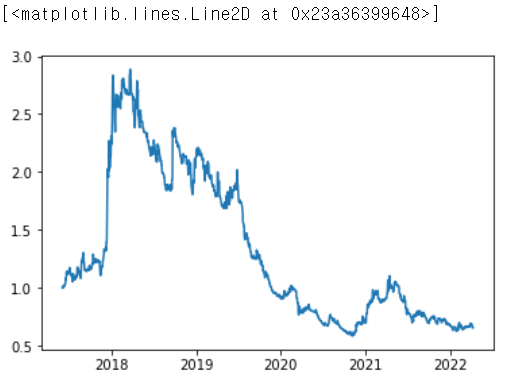

이제 수익률을 확인해보자. 재밌는 부분이 2018년 초반까지는 알파가 있었다. 하지만, 그 이후로 알파가 사라지는 것을 확인해볼 수 있다. 2018년 알파가 사라지기 시작한 시기가 이 책이 나온시기와 유사하다. 아무래도, 이 전략이 공개되고 나서 알파가 사라진것이 아닐까 추정한다.

ror_df = pd.DataFrame({ "total_capital" : total_capital_list}, index = btc_df.index)

ror_df['ror'] = ror_df['total_capital'].pct_change() + 1

ror_df['cum_ror'] = ror_df['ror'].cumprod()

import matplotlib.pyplot as plt

plt.plot(ror_df['cum_ror'])

mdd는 -80%이다.

# 전 고점(HWM : High Water Mark)

ror_df['highwatermark'] = ror_df['cum_ror'].cummax()

ror_df['drawdown'] = (ror_df['cum_ror'] / ror_df['highwatermark']) - 1

# mdd를 구한다

ror_df['max_drawdown'] = ror_df['drawdown'].cummin()

ror_df

'가상화폐 퀀트 전략' 카테고리의 다른 글

| 트레이딩 전략 10 : 상승장 + 변동성 돌파 + 변동성 조절(MDD 5% 이하) (0) | 2022.04.11 |

|---|---|

| 트레이딩 전략 9 : 다자 가상화폐 + 상승장 + 변동성 돌파 (1) | 2022.04.11 |

| 트레이딩 전략 7 : 오전 천국, 오후 지옥 (0) | 2022.04.06 |

| 트레이딩 전략 6 : 듀얼 모멘텀 + 현금 비중 최소 90% (0) | 2022.04.05 |

| # 트레이딩 전략 5 : 슈퍼상승장 + 변동성 조절 (1) | 2022.04.04 |

댓글